Par Jean LAGRANGE du collectif Hémisphère Gauche

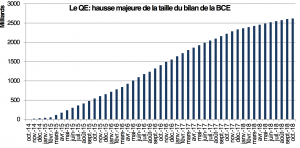

La Banque centrale européenne a confirmé jeudi 13 décembre, et à compter d’aujourd’hui même, la fin de son programme d’achats d’actifs – programme dit de Quantitative easing – après 4 ans d’intervention quotidienne sur les marchés obligataires européens (dette souveraine, dette d’entreprises bien notées, obligations sécurisées, obligations titrisées) par les différentes banques centrales nationales. Cette annonce, très attendue et largement anticipée par les participants de marché, signale la fin d’une large période de soutien monétaire extraordinaire de la part de l’Eurosystème (2 500 Mds EUR de liquidité injectée par ce moyen).

Cette décision augure également du début d’une phase de retrait graduel de ce soutien à l’économie – initié durant la crise de le zone euro – alors que le contexte actuel comprend de nombreux risques pour la croissance, dont la nature est particulièrement protéiforme (Brexit, Italie, tensions US-Chine, pétrole). Enfin, la fin du QE questionne sur les marges de manœuvre qui restent pour la BCE face à la prochaine crise et invite donc à repenser son cadre d’action dans le cadre d’une réforme plus large des institutions et du fonctionnement de la zone euro.

Sources : Eurosystème

Le QE a constitué le principal moteur de la sortie de crise en zone euro.

Le programme d’achats d’actifs mené par l’Eurosystème depuis le mois d’octobre 2014 a été le grand moteur de la reprise en zone euro. L’arrivée de M. Draghi à la présidence de la BCE a, en effet, changé la donne en matière de politique monétaire et a permis au Conseil des gouverneurs d’éviter de répéter les fameuses erreurs de 2011. Après le fameux engagement à faire « whatever it takes » pour sauver la monnaie unique, M. Draghi a convaincu les gouverneurs des banques centrales les plus réticentes (Bundesbank, Pays-Bas, Finlande) d’accepter un vaste programme d’achats de titres de dette, notamment de dette souveraine. Les montants sont importants (1 800 Mds de dette d’État acquise) : la Banque de France a acquis un total de 360 Mds EUR de dette d’État (soit plus de 25% de celle-ci), la Bundesbank plus de 400 Mds, la Banca d’Italia plus de 340 Mds, etc. Très concrètement, ses achats, financés par simple création monétaire , ont notamment permis, de baisser les taux d’intérêts et donc de faciliter le financement de l’économie réelle (emprunts immobilier pour les ménages, investissement des entreprises, etc.), mais également de déprécier la valeur de l’euro contre le dollar, favorisant nos entreprises à l’export.

https://twitter.com/ecb/status/1073504398385577987

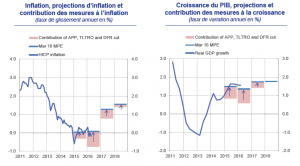

Si bien des difficultés demeurent (accès à l’emprunt, auto-censure des PME), la politique menée depuis 2014 a permis d’éviter un approfondissement de la crise. Plus encore, le QE a soutenu durablement l’inflation et la croissance. Les estimations contre-factuelles – « que ce serait-il passé sans le QE ? » – montrent que le programme d’achats d’actifs de la BCE a par exemple permis d’augmenter le taux de croissance de la zone euro de près de 1 point de PIB en 2017 en zone euro. Pour certains pays, comme l’Italie, le QE a même quasiment été l’unique contributeur à la croissance durant la crise, comme le rappelle M. Draghi lors de sa conférence de presse de jeudi 13 décembre. Ce levier de politique économique a donc bien constitué l’instrument majeur de lutte contre la crise économique depuis 5 ans, l’Eurosystème réussissant à en limiter les effets et à relancer l’économie européenne, ce que la politique budgétaire n’est absolument pas parvenue à faire dans un contexte non-coopératif au niveau de l’Union Européenne. Bien au contraire, les Etats-membres ont mis en œuvre une « austérité-panique » devant l’augmentation des tensions, pour convaincre les marchés, asphyxiant de facto la demande et donc la reprise.

Contribution du QE (en rose) de la BCE à la croissance de la zone euro (en bleu)

Sources : BdF

Alors que les risques s’accumulent à horizon de 6 mois, la fin du QE ne devrait pas signifier de hausse importante des taux d’intérêts

La décision du Conseil des gouverneurs a été particulièrement scrutée car le contexte actuel présente de nombreuses difficultés. Un non-accord sur le Brexit pourrait par exemple affecter les échanges commerciaux avec un partenaire économique majeur et donc limiter les effets bénéfiques pour la zone euro de la dynamique actuelle du commerce extérieure. La question de la soutenabilité de la dette italienne est également soulevée comme un enjeu de moyen terme important, si les choix budgétaires italiens ne parviennent pas à faire croître suffisamment cette économie (cf. sur ce sujet notre article). Enfin, les tensions commerciales mondiales risquent d’affecter les échanges commerciaux et donc la croissance mondiale, dans des proportions difficilement mesurables, affectant potentiellement la croissance de la zone euro. Dans ce contexte risqué, la décision de la BCE, et en particulier sa communication quant à son futur comportement, vise à garantir certaines certitudes aux participants de marché quant au fait que la remontée des taux directeurs et la réduction de la taille du portefeuille du QE ne soient trop rapides.

Les autres outils dont disposent les gouverneurs peuvent permettre de maintenir les taux à des niveaux très bas – rappelons qu’un taux directeur est actuellement négatif – pendant encore 9 mois, comme le pensent les marchés financiers, avant d’envisager une quelconque hausse de taux, qui sera le cas échéant très lente. De surcroît, ces taux directeurs ne pourront pas revenir à des niveaux élevés comme connus avant l’euro ; les estimations des économistes se concentrent sur un niveau maximum de 2% dans 3 ou 4 ans compte tenu notamment du faible niveau de la croissance de long terme. Par exemple, les économistes s’attendent à une hausse des taux allemands à 10 ans à 0.7% en 2019 (contre 0.25% actuellement) et à 1.2% en France en 2019 contre 0.7% actuellement. Dans ce cadre, il est fort peu probable que des États membres de la zone euro aient des difficultés de financement dans les prochaines années, ce qui peut permettre, ceteris paribus, de limiter les risques de crise de dette souveraine en zone euro. L’éviter serait en effet bienvenu, car les marges de manœuvre de la BCE en cas de nouvelle crise sont actuellement très limitées : les taux sont au plus bas (ou presque) et la taille de son bilan (liée au QE) est très élevée.

Hémisphère gauche soutient une évolution du rôle de la BCE

Si les mesures prises par la BCE ont contribué à éviter le pire durant la crise, il n’en faut pas pour autant oublier les défaillances observées durant les prémisses de cette crise (hausse de taux, conditionnement politique, etc.). Ainsi, afin de renforcer l’efficacité de son action, et son acceptabilité par les Etats-membres (ie pour tous les pays : des plus restrictifs comme des plus accommodants), Hémisphère gauche propose les cinq mesures suivantes :

(i) Faire évoluer son mandat vers les principes de croissance économique, de plein emploi et de stabilité financière, tout en prenant en compte dans ses outils et dans ses mesures la diversité des économies de la zone et les différents modèles nationaux de financement.

(ii) Responsabiliser le Président de la BCE devant le Parlement de la zone euro (obligation de moyen) avec un mandat de 5 ans ;

(iii) Politiser le vote du Conseil des gouverneurs en passant au vote à la majorité qualifiée sur certains sujets majeurs (politique monétaire, stabilité financière) ;

(iv) Fixer des objectifs chiffrés à la BCE décidés, dans le cycle, c’est-à-dire sur 5 ans, par le Parlement européen ou par un Parlement de la zone euro, a l’instar de la Bank of England ;

(v) Élargir la gamme des outils de politique monétaire disponibles, privilégiant le ciblage de certaines économies (par exemple, l’écart entre le taux d’inflation dans une économie et l’objectif de taux d’inflation fixé par le Parlement européen pourrait impliquer une modulation de l’intensité des outils utilisés) ou de certains enjeux du mandat (transition énergétique, par exemple, en dotant les obligations vertes de conditions favorables en matière de collatéral de politique monétaire.;